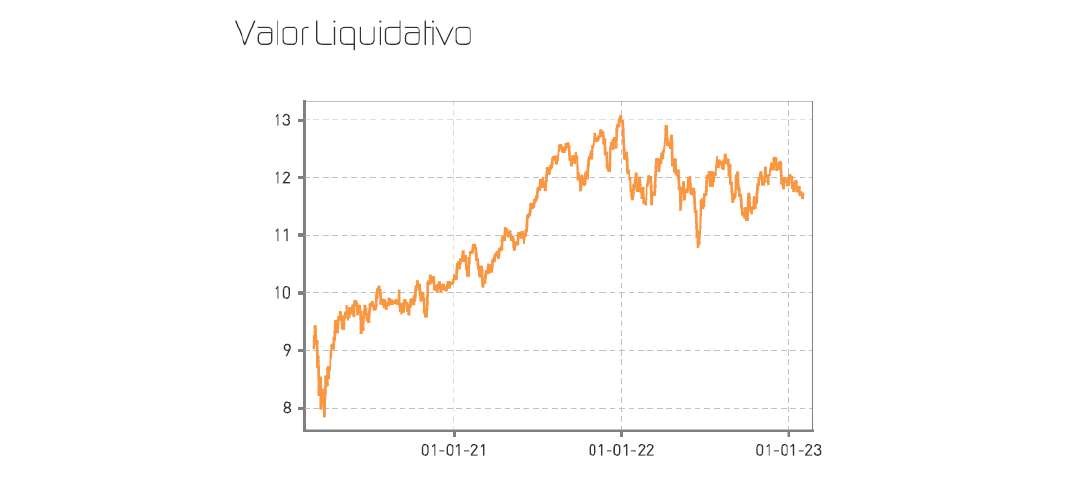

El fondo Renta 4 Megatendencias Salud ha cerrado el primer mes del año con una caída del -1,31% acumulando una rentabilidad desde su inicio del +18,13% que en términos anualizados es del +6,04%.

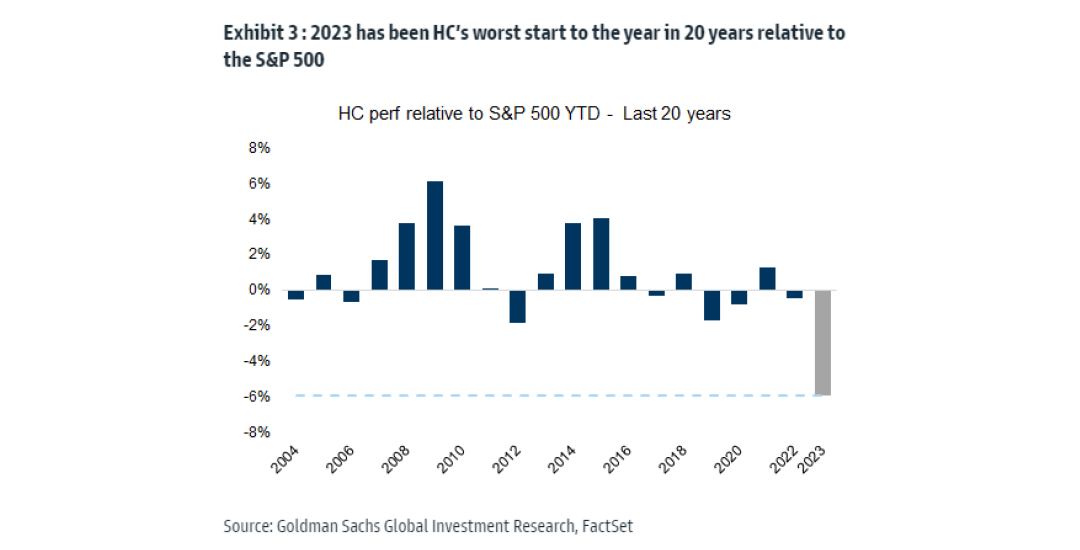

Se puede denominar este inicio de año como el peor de la historia para el sector salud, con el relativo más bajo de los últimos 20 años frente al índice americano. En este rally de inicio de año en el que prácticamente todos los sectores y geografías han cerrado el mes con rentabilidades positivas, salud ha sido el único sector en terreno negativo, su perfil defensivo y el mejor comportamiento relativo frente al resto de segmentos en el último año han sido la principal razón de ello.

Desde principios del pasado año, y de forma táctica, aumentamos la ponderación en el sector farmacéutico para minimizar el impacto en el fondo de una fuerte corrección por la parte de crecimiento que representa el segmento de Medtech, haciendo que cerrásemos el año con un resultado muy positivo en relación al mercado. Este año consideramos que va a ser el punto de inflexión de esta tendencia al observar cómo se disipan esas incertidumbres que incidían directamente sobre tecnología médica, nuestro segmento favorito, que creemos volverá a destacar frente al resto del sector salud.

Es por eso que iniciamos una rotación en el fondo hacia tecnología médica, que actualmente pesa en el entorno del 40% (viniendo del 38%) y con el objetivo de alcanzar al menos el 50% de peso en cartera. Para ello, hemos vendido las posiciones pequeñas que apenas representaban un 0.5% de peso y que venían en su mayoría de spin off, como Haleon o Euroapi, y en las que no queríamos seguir teniendo posiciones por ser compañías de consumo que no encaja en el universo de inversión de salud (Haleon) o compañías que ya están en nichos en los que vemos oportunidades, pero preferimos cubrir con otras compañías (Euroapi). También hemos dado salida a varias compañías japonesas que se habían quedado con un peso poco relevante ya que estos segmentos quedan representados por compañías americanas con mayor potencial.

Hemos recogido beneficios, y dado salida de cartera, en las posiciones de Mettler Toledo y Quest Diagnostics, compañías que han tenido un relativo fabuloso en los últimos años gracias a su elevada exposición a diagnóstico covid, en un mundo postpandémico, exigimos mayor diversificación a las compañías en las que invertimos, dejando de lado aquellas cuya fuente de crecimiento se limite en su mayoría a un solo evento.

Con la liquidez obtenida con las ventas, hemos reforzado posiciones en Straumann y Align, del segmento dental, que tras un 2022 de caída libre, vemos como el negocio comienza a estabilizarse a unos precios muy atractivos. También hemos reforzado Illumina y Zoetis.

En cuanto a nuevas incorporaciones en cartera, hemos recuperado la posición en Sonova Holding, compañía suiza líder en audífonos, segmento que pasó a representar muy poco en el fondo por mayor sesgo a consumo discrecional que se vio muy penalizado los años anteriores, y que pensamos empieza a recuperarse, haciendo que volvamos a ver atractiva la compañía. Por otro lado, hemos tomado posiciones en Moderna, apenas un 0,6%, tras los recientes resultados exitosos de su proyecto de vacuna para el virus respiratorio sincitial y la validación de su tecnología de mRNA, empezamos a ver esta compañía interesante por la multitud de aplicaciones que esta tecnología ofrece para terapias que van desde vacunas para enfermedades infecciosas hasta para el cáncer, así como terapias de inmuno-oncología intratumoral, terapias regenerativas o pulmonares, entre muchas otras aplicaciones. Viendo realmente el potencial con la validación de su tecnología para múltiples aplicaciones, tras el pinchazo en su cotización de la “burbuja covid”.

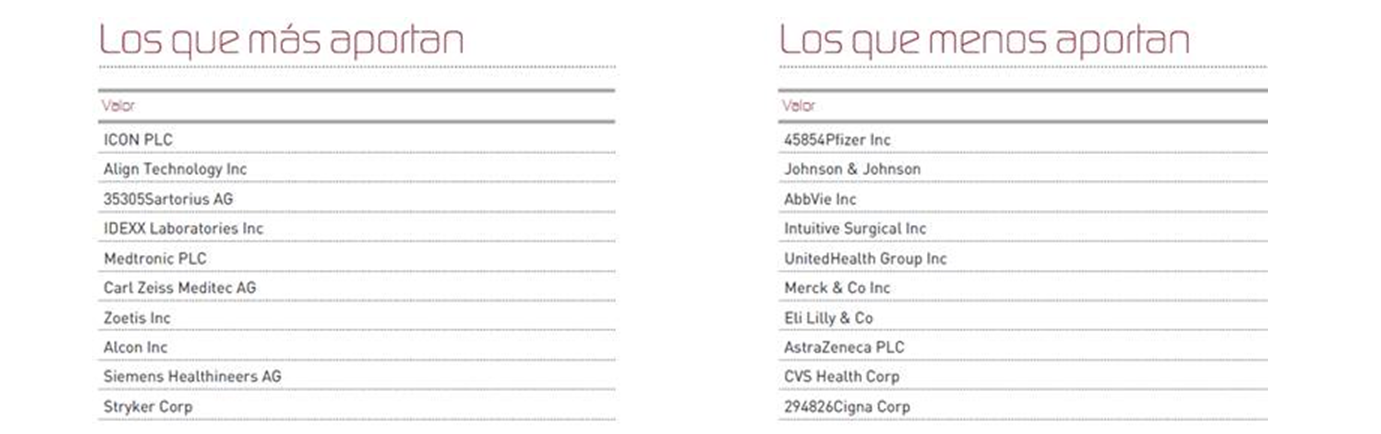

En relación al comportamiento de los valores en cartera, vemos de forma más clara esa rotación con una fuerte salida de flujos de compañías farmacéuticas y entrada en el segmento de medtech; los que más han aportado son principalmente valores de este segmento como ICON, Align Technology, Medtronic, IDEXX, principalmente por rotación. Sartorius y Stryker, además, presentaron resultados que ayudaron a impulsar de forma adicional la cotización, ya que fueron positivos y aportaron algo más de luz en cuanto a la tendencia de sus negocios core, en los que actualmente pesaba en Sartorius la parte de diagnóstico covid, y en Stryker la elegibilidad de sus terapias y la tendencia de China.

En el lado de los mayores drenantes, principalmente compañías farmacéuticas, salvo Intuitive Surgical cuya caída viene motivada más que por su presentación de resultados, por el anuncio en la call del no lanzamiento este año de su nuevo robot (anunciado con anterioridad, aplazado en el último ejercicio y esperado para este año), algo que hasta la fecha nunca había sido objeto en sus conferencias de resultados, y al serlo desencadenó en los inversores un cierto temor, que en un entorno de dificultad de capex y personal especializados en hospitales, creemos que es una decisión acertada, ya que viene acompañada de unas mejoras en los robots que ya tienen instalados en los hospitales, por lo que entendemos que sus volúmenes de utilización (principal fuente de ingresos recurrentes para la compañía) no se verán alterados por este hito. En cuanto a las compañías farmacéuticas, en casos como Pfizer o AbbVie la presentación de resultados también les ha pesado. En el caso de Abbvie, cuya patente de su medicamento top ventas, Humira, está cercana a vencer, todas las miradas se han puesto en su análogo biosimilar y el posible impacto en ingresos que esto suponga. En cuanto a Pfizer, una guía de ingresos para 2023 (67-71bn USD) en la parte baja de lo esperado por consenso ha provocado parte de la corrección del valor, que se ha dejado en el mes de enero algo más de un 13%.

Con todo esto, y como ya veníamos anticipando, iremos aprovechando correcciones de nuestros valores favoritos de tecnología médica para ir tomando posiciones de nuevo y alcanzar un peso objetivo mínimo de este sector del 50% de la cartera en detrimento del sector farmacéutico y HC services, que pasarán a representar un máximo de 45%.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es